放大资金,增加盈利可能

配资是一种为投资者提供杠杆资金的金融服务!

配资是一种为投资者提供杠杆资金的金融服务!

前两天发了一篇《为什么要在7月多配债?》的文章,我以为会被粉丝朋友们夸谨慎,万万没想到,我竟然被集体反驳了!

3年了!从未像这两天这样,看到大家对A股情绪如此的高涨~债基反而成了“狗不理”。

关键是:我也没看空A股啊!单纯写可以买债,结果大家反应这么大......

然后,我问了一位留言的朋友,他的回复大意是:熬了这么多年,好不容易熬来一个牛市,当然要把握住!

好吧,,我懂。

不过,了解我的朋友都知道,我向来推崇“股、债、金、货币”均衡配置,无论什么行情,这4大类资产都要有一定仓位。

所以我更不会建议大家把债基卖了都去追股票。

至于A股是不是慢牛,可能是的,至少今年的A股总体表现比前几年好太多。

但是,A股性价比高,不代表债基就不好。

------ ---

说回买债基的话题。

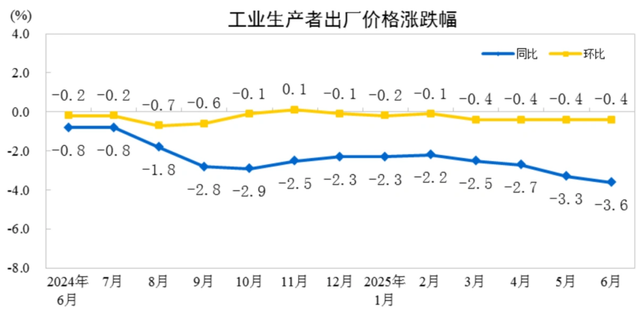

正好昨天公布了6月PPI数据,同比下降3.6%,环比下降0.4%;CPI同比上涨0.1%,环比下降0.1%。

这个PPI还是在6月以伊冲突期间,石油价格上涨背景下的数据。

难怪最近“反内卷”的光伏板块这么火~

估计也只有靠反内卷,限制产能,提高一些出厂价格,从而提升PPI数据。

但是,本质核心问题,终究还是需求问题,而不是供给。

需求刺激不起来,供给端即便提价,也是治标不治本。

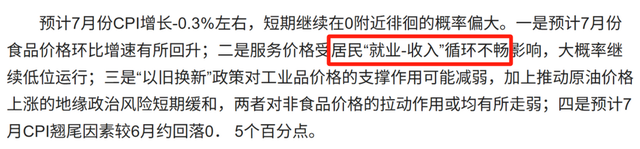

我看到财信研究院对7月CPI和PPI数据做出的预测:

里面提到一个“居民‘就业-收入’循环不畅”的问题。

这跟今天要聊的买债的问题息息相关!

财信研究提到的“循环”是指:就业率下降,居民收入下降,消费下降,企业利润下降,就业率继续下降。

这个循环不畅的问题,随着“反内卷”可能已经出现了。

反内卷意味着去产能,即:一部分竞争力较弱的中小企业大概率要倒闭,产能向头部集中。

去产能和企业关停,意味着融资需求大幅,即,它们不再向银行贷款去拓展厂房和购买设备。银行的钱就更难贷出去。

银行吸收存款是有成本的,银行吸收的大量资金需要配置出去以获取收益。

当找不到好的贷款客户时,银行只有购买国债、政策性金融债、高评级地方债等安全性和流动性高的资产。

如果银行资金加大买债,对债券价格就是利好的。

你肯定会问:我国十年期国债收益率已经跌到只有1.6%了,继续向下的空间很少。这样的债市还有买的必要吗?

那我只能说,买债基也要找对地方。

像去年那样,躺平在利率债基上,可能很难获得理想收益。

比较好的法子是找到真正靠谱的固收基金经理,他们擅长:

挖掘高票息信用债,提高票息收入

擅长用利率债做波段,提高短期收入

还会投资可转债,把握A股复苏行情

比如之前安利过的“广发聚泰混合”和“景顺长城景泰纯利债券”的基金经理都是属于这种掌握十八般武艺的。

聊完中债基金,再来看看美债基金

上周五美国公布了大非农数据:6月新增就业岗位14.7万个,远超市场预期的11万个,显示出劳动力市场的强劲动能。

川普的“大而美法案”也正式通过。

支持者:税收政策刺激经济,长期减轻债务负担。

批评者:大规模税收减免进一步扩大财政赤字,短期加剧债务压力。

以上种种,导致“美国十年期国债收益率”又又又反弹到了4.4%。

区间震荡没完了!

关于降息,可以关注2件事:

一是,鲍威尔在6月国会听证会上表示过,如果不是因为担心关税对通胀造成影响,本可能已经降息。鲍威尔同时强调需依赖6月和7月数据来判断关税对通胀的实际影响。

也就是说,如果美国6月和7月的CPI数据没有大幅反弹,就极有可能在9月降息。

美国6月份的CPI数据是在7月15日(下周二)公布,到时候我们重点关注。

二是,美联储主席鲍威尔的任期是到明年5月结束。

新美联储主席的选拔逐步提上日程。

美联储主席是由“总统提名+参议院确认”选出。

因此,获得川普的提名至关重要!

想要当选下一届主席,就得顺着川普意愿。

所以,即使鲍威尔任期内不降息,最晚也不过就是1年后由川普提名的新主席降息~

但是,现在的问题来了!

短期来看:就算降息了,但由于“大而美法案”落地执行,可能导致债务压力提升,十年期国债收益率不一定会大幅走低,甚至还有进一步上升可能。

长期来看:万物皆周期,长牛的美股也不例外。算上今年,美股已经牛了3年,经济不可能永远在扩张期,总会过热和衰退一下。

所以,短期来看,还是短期美债更稳妥一些。而定投长期美债基金的,玩儿TLT的一定要控制仓位!总之就是还有得熬。

给大家罗列几只今年来涨超2%的美债基金:

尤其像是“富国全球债”和“易方达中短债”今年都不错,接近3%收益,不愧是知名度和口碑都不错的

综上,无论是中债还是美债,今年都注定不容易!

但是,再不容易,我还是会保持“股债均衡”配置来做应对,而不是“卖债买股”去做预测。

因为永远不知道股市会发生什么~

万一再来一个类似今年4月的大跌,这时如果过度重仓股市,那就很疼了。

配资股配资提示:文章来自网络,不代表本站观点。